Résultat santé

Le 27 septembre s’est tenue la commission mutuelle avec le courtier Willis Towers Watson, intermédiaire entre JTEKT et notre assureur historique la mutuelle APICIL, pour une présentation des comptes de résultats des frais de Santé et de prévoyance 2021.

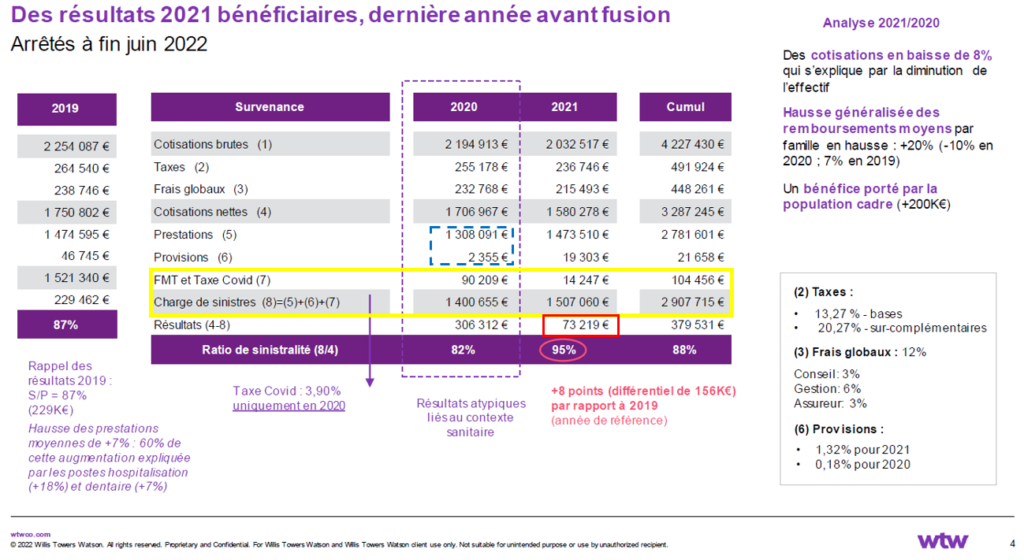

La synthèse globale des résultats frais de santé reste bénéficiaire de 73 219 € pour 2021, dernière année avant fusion. Un Résultat positif est important car il permet d’éviter une augmentation des contrats collectifs et permet aussi via un compte de participation de transvaser 10% des résultats positifs de la mutuelle vers celui de la prévoyance ce qui, nous le verrons au chapitre prévoyance, peut être utile. Cette opération est prise en compte lors de la négociation du coût de la mutuelle et de la prévoyance pour l’employeur.

Sur les années 2020 et 2021 l’Etat a appliqué une Taxe Covid. La présentation WtW positionne les « Taxes FMT & taxe COVID » comme une prestation alors que le libellé est explicite. Pour nous il s’agit d’impôts supplémentaires. Ceux-ci devraient être positionnés en déduction des cotisations brutes de nos versements et non présentés comme des prestations. Cela ne changeait en rien le résultat et le ratio de sinistralité mais aurait mis en évidence la réalité de la variation des prestations versées.

Soit, pour 2020 il a été versé en prestations aux salariés 1 310 446€ et non 1 400 655€, et en 2021 il a été versé 1 492 813€ et non 1 507 060€ comme le suggère le tableau précédent.

- La variation entre 2019 et 2020 était négative de -211K€

- La variation entre 2020 et 2021 est positive de +182K€ mais cette hausse n’est pas vraiment significative car l’année 2020 ayant été impactée fortement par le COVID n’est pas représentative (baisse des soins et effet de rattrapage par plus d’actes médicaux sur 2021).

- La variation entre 2019 et 2021 est négative de -28K€

Il n’en reste pas moins un constat : le résultat sur trois ans est en forte diminution de – 156K€ (229-73).

- Cette évolution est le résultat de trois facteurs combinés, une baisse des cotisations brutes, des taxes Covid supplémentaires et une hausse des prestations pendant la période considérée.

- Sur la hausse des prestations, ce qui est notable c’est l’évolution de 18% du poste hospitalisation ainsi que celui du poste dentaire qui évolue de 7%. L’évolution de ces 2 postes représente 60% de la hausse totale des prestations. Nous avions déjà constaté ces évolutions pour ces postes dans les précédentes années.

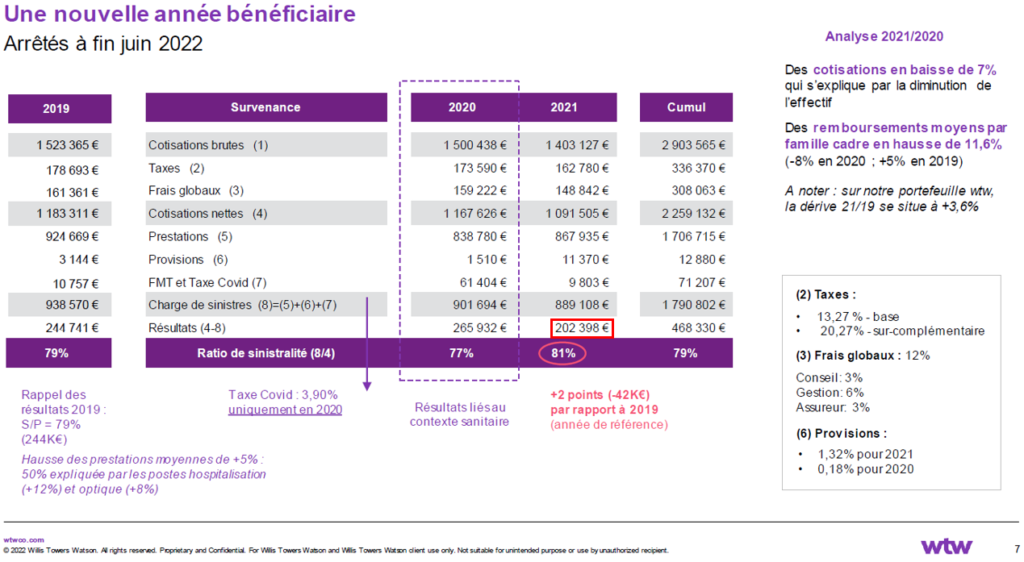

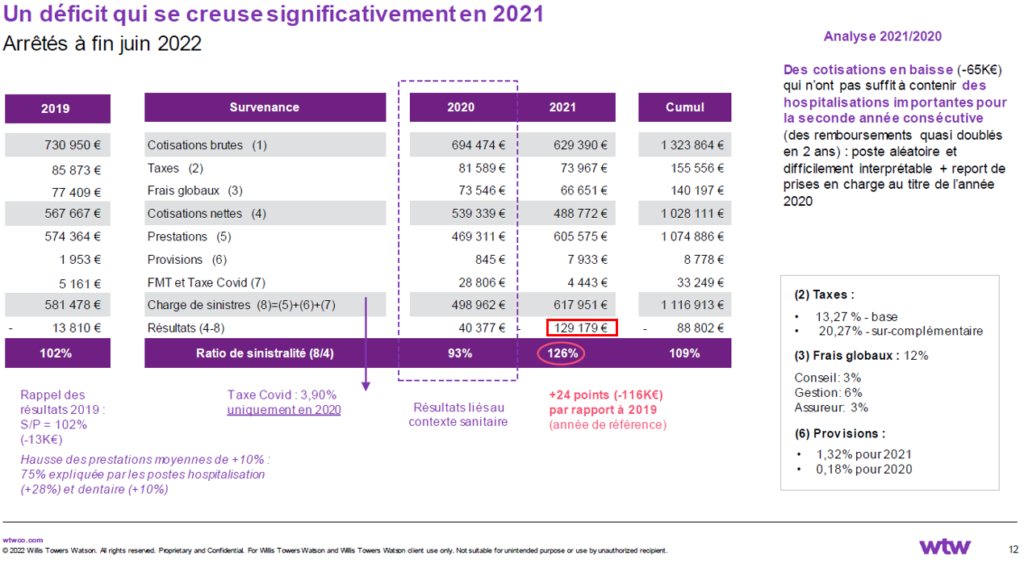

- Comme les années précédentes, la contribution des cadres et non cadres coefficient >= 225 au résultat global de 2021 est largement bénéficiaire : +202K€, alors que pour la catégorie des non cadres le résultat est fortement déficitaire : -129K€.

Commentaires :

La solidarité en matière de santé entre les deux catégories socio-professionnelles de notre entité JTEKT Irigny est bien réelle. Cependant cette évolution déficitaire exponentielle risque de ne plus pouvoir être équilibrée dans un proche avenir. Il y a un risque que soit mise sur la table une augmentation des taux de cotisation dans les prochaines années.

- Une piste évoquée pour techniquement faire baisser nos hausses de prestations serait que les conjoints bénéficiant d’une mutuelle par leur employeur privilégient l’utilisation en 1er lieu de celle-ci et non de celle de JTEKT, qui interviendrai alors uniquement en complément. L’enjeu étant d’éviter ou de retarder une hausse des cotisations.

- La CFE-CGC est favorable à cette proposition et encourage la direction à communiquer en ce sens.

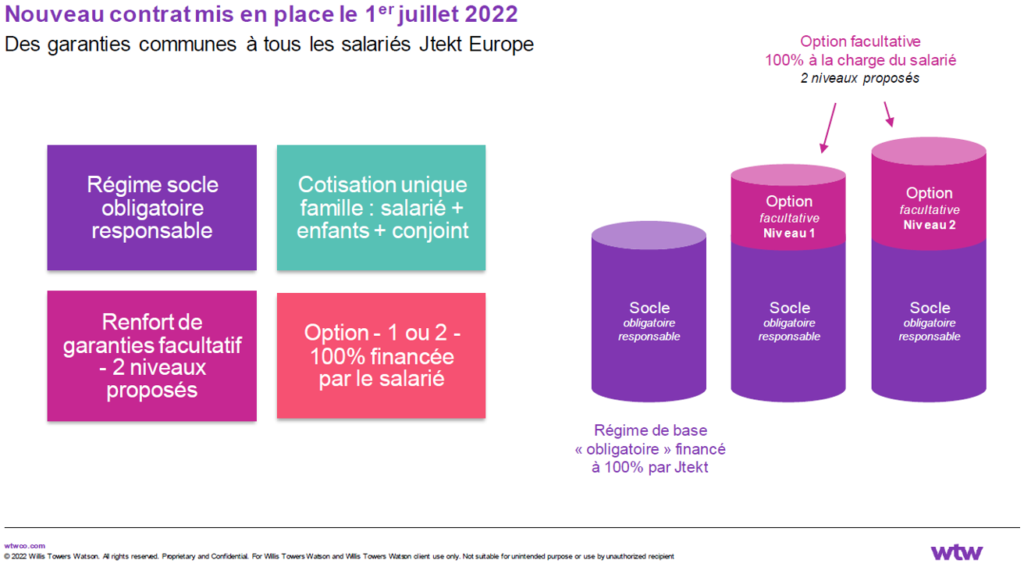

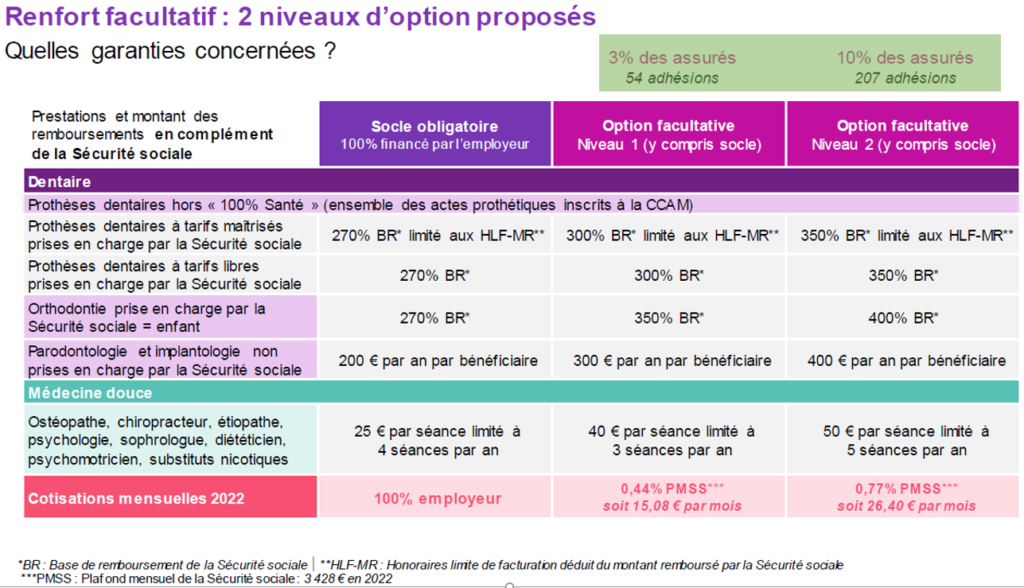

Pour rappel : Suite à la fusion, un nouveau contrat a été mis en place depuis le 1er juillet 2022 ; les deux tableaux suivants vous permettront de résumer vos garanties communes et les options qui s’offrent à vous en fonction de votre besoin.

3% des assurés JTEKT ont opté pour l’option facultative de niveau 1 et 10% pour l’option de niveau 2 soit 261 personnes. La meilleure prise en charge des médecines douces a été appréciée et nous avons eu de nombreux retours de votre part, c’était une de nos demandes. Nous avons bien noté les remontées de mécontentement concernant l’optique, moins bien remboursée, notamment sur les lentilles et verres complexes. Nous remontons l’information à la Direction pour améliorer ce point et revenir a minima aux prestations connues auparavant.

Résultat prévoyance 2021

La synthèse globale des résultats prévoyance est déficitaire (-349K€) sur la période 2017-2021 :

Les risques couverts sont le décès, et l’arrêt de travail pouvant être défini par incapacité:

- En 2021 le ratio S/P est à 120% dont 46% en risque décès et 227% pour risque arrêt de travail

- Sur 5 ans le ratio S/P est à 117% dont 61% en risque décès et 201% pour risque arrêt de travail

- Les résultats excédentaires du risque décès +470K€ permettent pour une part de compenser les résultats négatifs du risque arrêt de travail -819K€

Les chiffres parlent d’eux-mêmes, c’est pourquoi il est important d’avoir un résultat santé positif pour pallier, autant que faire se peut, les résultats de la prévoyance.

Questions / réponses

- À quoi sert la mutuelle ?

La mutuelle rembourse les dépenses de santé courantes (consultations médicales, achat de médicaments, etc.).

Par exemple, quand vous allez voir votre médecin, la Sécurité sociale rembourse une partie de la consultation en charge. La part restante, appelée « ticket modérateur », est payée par l’assuré.

Si vous avez souscrit une mutuelle santé, elle complète le remboursement de l’Assurance maladie et prend en charge le ticket modérateur. La mutuelle peut aussi rembourser des soins que la Sécu ne rembourse pas, par exemple des séances d’ostéopathie, des dépassements d’honoraires, etc.

- À quoi sert la prévoyance ?

La prévoyance verse un complément de revenu à l’assuré en cas de coup dur. Elle apporte aussi un soutien financier à sa famille en cas de décès. Elle couvre 3 principaux types de risques : l’incapacité temporaire, l’invalidité et le décès. Quand un salarié ne peut plus travailler, il perçoit des aides de l’État. Par exemple, en cas d’arrêt de travail, la Sécurité sociale lui verse une indemnité journalière, et l’employeur doit parfois maintenir son salaire. Mais ces aides sont souvent insuffisantes, et elles sont limitées dans le temps. La prévoyance permet de subvenir aux charges et dépenses du quotidien.